W nowoczesnej logistyce i transporcie zarządzanie flotą wymaga nie tylko strategii, ale również zabezpieczenia finansowego na wypadek nieprzewidzianych strat.

Choć wiele firm decyduje się na standardowe polisy AC i OC, coraz częściej wybierane jest ubezpieczenie GAP dla flot samochodowych. Dlaczego? Ponieważ to rozwiązanie może uchronić firmę przed poważnymi kosztami wynikającymi z utraty wartości pojazdu.

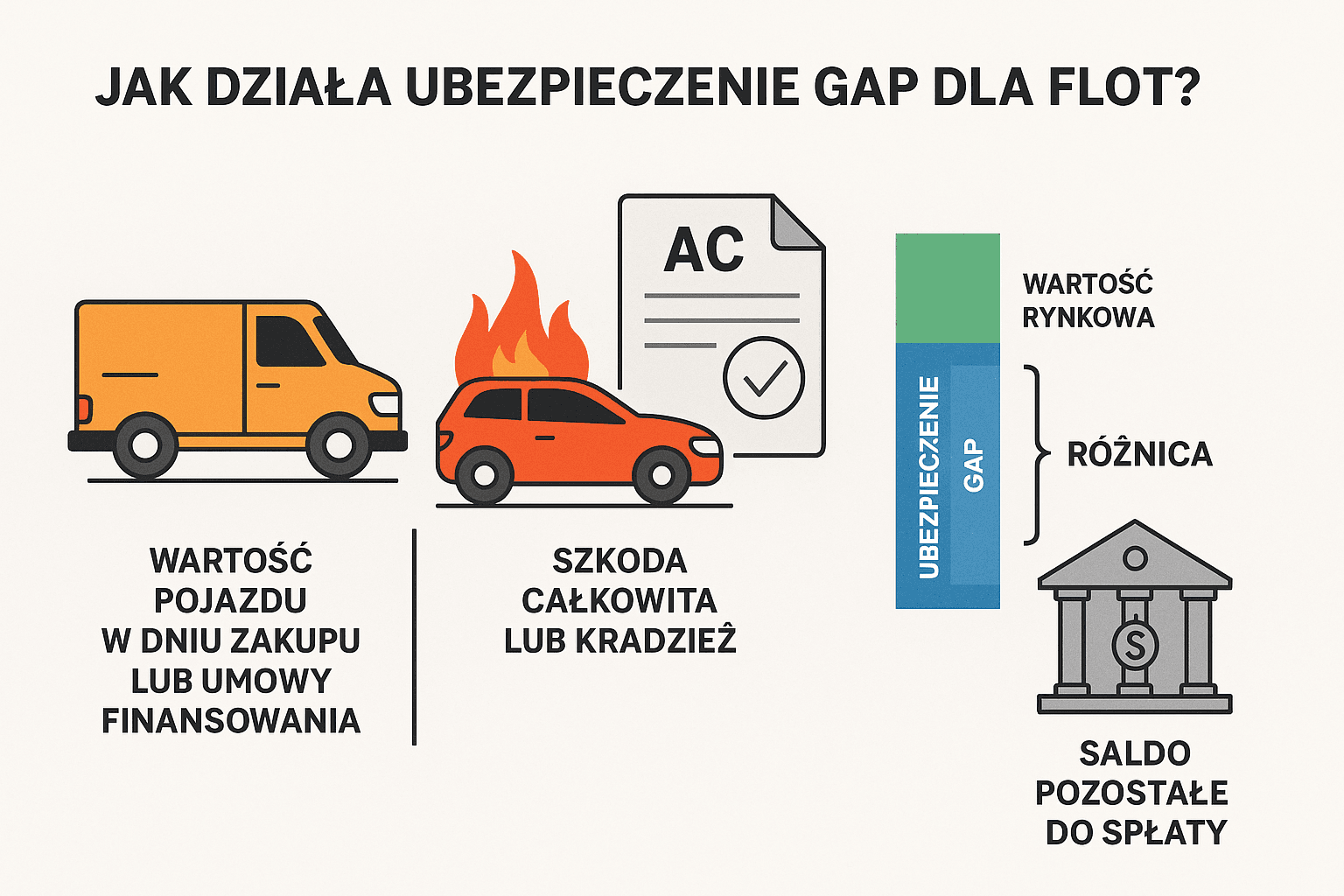

Ubezpieczenie GAP (Guaranteed Asset Protection) pokrywa różnicę pomiędzy wartością rynkową auta a jego pierwotną wartością fakturową, leasingową lub kredytową w dniu szkody całkowitej albo kradzieży.

W praktyce oznacza to jedno: gdy pojazd zostanie skradziony lub całkowicie zniszczony, AC wypłaca jedynie jego aktualną wartość rynkową.

Ta często jest znacznie niższa niż pozostałe zobowiązania wobec leasingodawcy czy banku.

Właśnie dlatego GAP pokrywa tę różnicę — dzięki czemu firma nie zostaje z luką finansową.

W przypadku intensywnie eksploatowanych flot finansowanych leasingiem lub kredytem, taka ochrona ma szczególne znaczenie.

Pozwala uniknąć nieprzewidzianych wydatków, zabezpiecza płynność i umożliwia kontynuację działania bez przestojów – nawet po szkodzie całkowitej.

Dlatego w tym poradniku znajdziesz wszystkie najważniejsze informacje o GAP: jak działa, ile kosztuje, jakie są ryzyka i jak wybrać najlepszą ofertę.

To praktyczne wsparcie dla każdego menedżera flotowego, który chce świadomie chronić swoją firmę przed stratą.

Jak działa ubezpieczenie GAP dla flot?

W zarządzaniu flotą każda decyzja związana z ubezpieczeniem powinna być dobrze przemyślana. Musi też odpowiadać realiom finansowym firmy. W tym kontekście ubezpieczenie GAP dla flot samochodowych staje się popularnym narzędziem ochrony majątku. Szczególnie ważne jest dla firm korzystających z leasingu, kredytu lub długoterminowego najmu.

GAP flotowy – jak to działa w praktyce?

Ubezpieczenie GAP (Guaranteed Asset Protection) zabezpiecza właściciela pojazdu przed stratą finansową. Dotyczy to różnicy między wartością fakturową (lub finansowaną) a wartością rynkową pojazdu w chwili szkody całkowitej lub kradzieży.

W praktyce wygląda to tak: jeśli pojazd zostanie skradziony lub doszczętnie uszkodzony, AC wypłaci wartość rynkową. GAP pokrywa różnicę, która – szczególnie w pierwszych latach użytkowania – może być bardzo wysoka. Ta zaś – zwłaszcza w pierwszych latach eksploatacji – może być znacznie niższa niż cena zakupu, wartość leasingowa czy kredytowa. I właśnie tutaj do gry wchodzi GAP: dopłaca różnicę, chroniąc firmę przed nieprzewidzianą stratą.

Typy ubezpieczenia GAP dla flot

Nie każde GAP działa tak samo. W zależności od potrzeb i struktury finansowania floty, możesz wybierać spośród trzech głównych wariantów:

- GAP fakturowy (Invoice GAP): Pokrywa różnicę między wartością rynkową pojazdu a jego pierwotną ceną zakupu brutto. Najlepiej sprawdza się w przypadku zakupu gotówkowego, gdy firma inwestuje własne środki i chce chronić pełną wartość początkową.

- GAP finansowy (Finance GAP): GAP finansowy (Finance GAP): Obejmuje różnicę między wartością rynkową pojazdu a saldem pozostałym do spłaty leasingu, kredytu lub wynajmu.

Dlatego to rozwiązanie idealne dla firm finansujących pojazdy zewnętrznymi źródłami. - GAP indeksowy: Zamiast sztywnej wartości, dodaje określony procent (np. 20-30%) do wypłaty z AC. To opcja uniwersalna, często stosowana przy niejednorodnych flotach.

Przykład z życia – jak GAP ratuje flotę

Wyobraź sobie sytuację: Twoja firma leasinguje 20 nowych pojazdów użytkowych o wartości 150 000 zł każdy. Po roku eksploatacji jeden z samochodów zostaje całkowicie zniszczony w wyniku kolizji. Wartość rynkowa auta w dniu szkody to 110 000 zł, natomiast pozostałe zobowiązania leasingowe wynoszą 140 000 zł. Ubezpieczenie GAP pokrywa brakujące 30 000 zł – kwotę, którą firma musiałaby zapłacić z własnej kieszeni.

Dla floty to nie tylko oszczędność, ale przede wszystkim ciągłość finansowa i brak zaburzeń płynności. Jedna szkoda nie zagraża budżetowi operacyjnemu firmy.

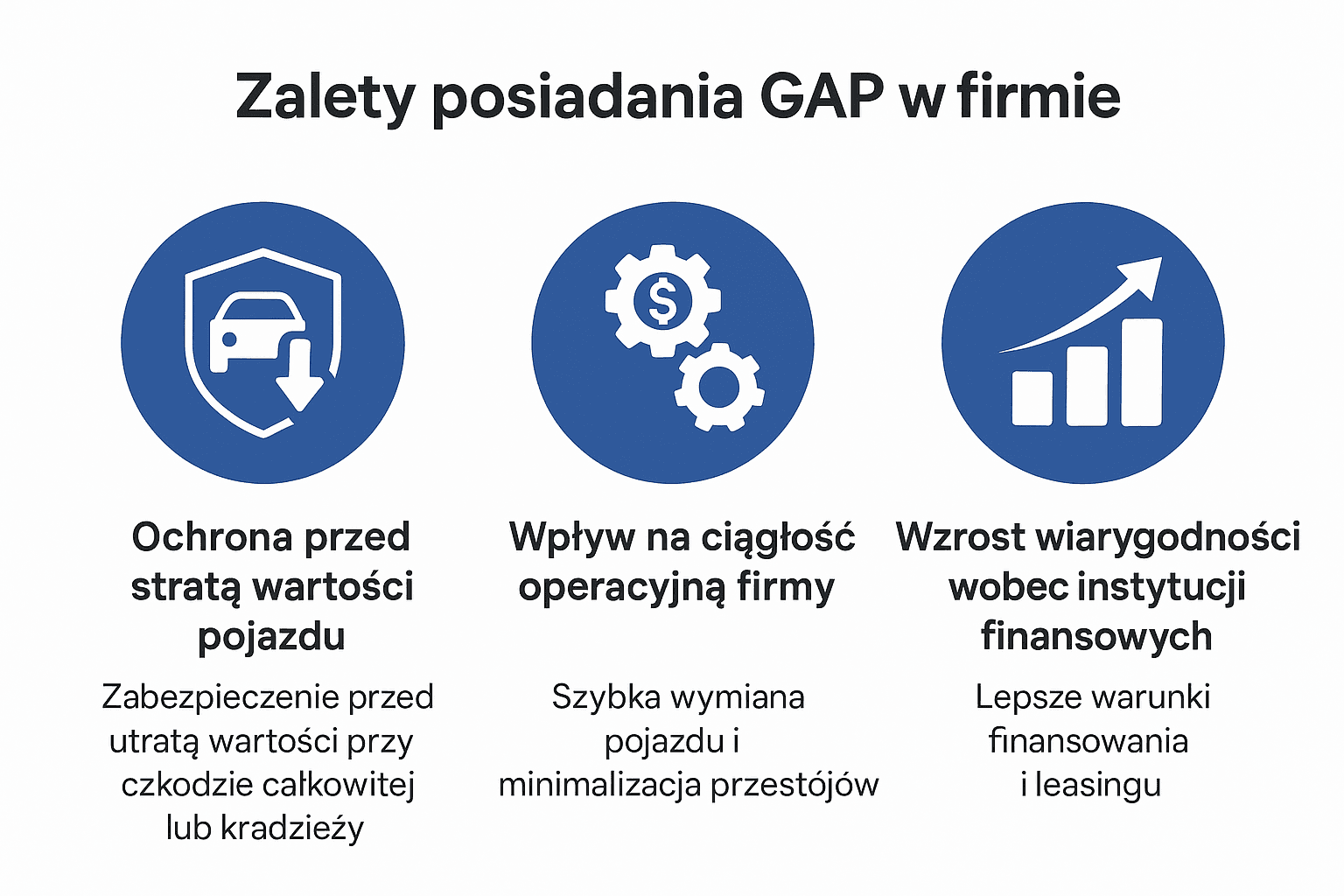

Zalety posiadania ubezpieczenia GAP dla flot

Ubezpieczenie GAP dla flot samochodowych to nie tylko dodatkowa polisa – to strategiczne zabezpieczenie aktywów przedsiębiorstwa.

W czasach dynamicznych zmian rynkowych, wysokiej inflacji i rosnących kosztów napraw czy leasingu, każda luka finansowa może odbić się negatywnie na stabilności operacyjnej firmy.

Dlatego coraz więcej menedżerów flot traktuje GAP jako element polityki zarządzania ryzykiem, a nie zbędny wydatek.

Polisa ta nie tylko chroni budżet przed nieprzewidzianymi kosztami, ale także pozwala utrzymać ciągłość działania, nawet w trudnych sytuacjach.

W tej części pokażemy, dlaczego GAP to inwestycja, a nie koszt – oraz jak konkretne korzyści wpływają na bezpieczeństwo, płynność finansową i reputację Twojej firmy.

Ochrona przed stratą wartości pojazdu

Jednym z największych problemów przy zarządzaniu flotą jest szybka utrata wartości pojazdów – zwłaszcza w pierwszych 12–24 miesiącach od zakupu lub zawarcia umowy leasingowej. Przeciętnie nowe auto traci nawet 20–30% wartości w pierwszym roku użytkowania. Przy dużej liczbie pojazdów może to oznaczać ogromne straty.

GAP eliminuje ten problem – jeśli dochodzi do szkody całkowitej lub kradzieży, firma nie zostaje z odszkodowaniem z AC, które pokrywa jedynie wartość rynkową. Dzięki GAP:

- Nie dopłacasz z własnej kieszeni

- Zachowujesz środki obrotowe

- Od razu możesz przystąpić do odbudowy floty

To stabilność finansowa, która ma ogromne znaczenie w działaniu każdej firmy transportowej, kurierskiej, handlowej czy serwisowej.

Wpływ na ciągłość operacyjną firmy

Wyobraź sobie sytuację, w której jedno z aut ulega szkodzie całkowitej. Firma traci nie tylko pojazd, ale często również klienta, realizację zlecenia, a nawet reputację. Jeśli dodatkowo musi pokryć stratę wartości z własnych środków – skala problemu się potęguje.

Dzięki GAP możesz:

- Szybko wymienić auto na nowe, nie narażając budżetu firmy

- Zachować płynność operacyjną, bez przestojów

- Zminimalizować skutki wizerunkowe, bo klient nie odczuje „dziury” w logistyce

To ubezpieczenie staje się elementem zarządzania ryzykiem flotowym, który pozwala myśleć długofalowo i budować odporność firmy na nagłe zdarzenia.

Wzrost wiarygodności wobec instytucji finansowych

Banki, firmy leasingowe i inwestorzy patrzą coraz uważniej na sposób, w jaki przedsiębiorstwa zabezpieczają swoje aktywa. Flota z pełną ochroną GAP to dla nich znak, że masz kontrolę nad ryzykiem i jesteś partnerem godnym zaufania.

To może skutkować:

- Lepszymi warunkami finansowania

- Niższymi kosztami leasingu

- Większą elastycznością w negocjacjach umów

Ubezpieczenie GAP to dziś coś więcej niż tylko polisa – to sygnał, że Twoja firma myśli jak lider rynkowy.

Ile kosztuje ubezpieczenie GAP dla floty?

Koszt polisy Ubezpieczenie GAP dla flot samochodowych zależy od kilku kluczowych czynników: wartości pojazdów wchodzących w skład floty, wybranego wariantu ochrony (fakturowy, finansowy, indeksowy), czasu trwania umowy oraz warunków finansowania (leasing, kredyt, zakup gotówkowy).

Czynniki wpływające na składkę

- Wartość pojazdu: Im droższe auto, tym wyższa składka — przykładowo polisy dla samochodów wysokiej klasy bywają droższe.

- Wariant ochrony: GAP fakturowy (pokrywający wartość z faktury) zazwyczaj kosztuje więcej niż finansowy (pokrywający saldo do spłaty) lub indeksowy (pokrywający procentową dopłatę).

- Okres umowy: Im dłuższy czas trwania polisy względem okresu leasingu/kredytu, tym potencjalnie wyższy koszt.

- Typ finansowania: Leasing lub kredyt wpływa na profil ryzyka i może przekładać się na wysokość składki.

Przykładowe stawki

- W praktyce składka może wynosić od około 0,4% do nawet 1,2% wartości pojazdu rocznie.

- W niektórych ofertach dla użytku indywidualnego: np. auto warte do 50 000 zł – polisa GAP na 3 lata za ok. 1 350 zł.

Co to oznacza dla floty?

Dla firm posiadających flotę pojazdów o wartości np. 200 000 zł każdy, składka GAP to wydatek kilku tysięcy złotych rocznie na pojazd.

Ten koszt warto zestawić z potencjalną stratą przy szkodzie całkowitej. Bez GAP firma może zostać z saldem leasingowym lub kredytowym, które przekracza odszkodowanie z AC.

Ponadto warto zwrócić uwagę na aspekty podatkowe. Składka GAP może być wydatkiem firmowym, ale podlegać może ograniczeniom przy zaliczaniu do kosztów uzyskania przychodu.

FAQ – Najczęstsze pytania o ubezpieczenie GAP dla floty samochodowej

Czy polisa GAP jest obowiązkowa?

Nie. Ubezpieczenie GAP jest dobrowolne, ale dla flot korzystających z leasingu lub kredytu bywa bardzo zalecane jako element ochrony finansowej.

Czy każda szkoda jest objęta ochroną GAP?

Nie — najczęściej polisa obejmuje wyłącznie szkody całkowite lub kradzież. Częściowa naprawa zazwyczaj nie powoduje wypłaty z GAP

Czy warunkiem otrzymania świadczenia z GAP jest posiadanie AC?

Tak — zazwyczaj wymagane jest, by pojazd miał polisę AC, ponieważ GAP stanowi uzupełnienie ewentualnej wypłaty z AC.

Na jaki okres można zawrzeć polisę GAP dla floty?

Okres ochrony zależy od oferty i finansowania. Może wynosić od 1 roku do nawet 5 lat lub dłużej.

Czy składka GAP jest kosztem podatkowym?

Tak, choć w przypadku aut osobowych mogą obowiązywać limity. Warto skonsultować to z doradcą podatkowym.

Na co zwrócić uwagę przy wyborze polisy GAP dla floty?

Sprawdź: zakres ochrony (fakturowy, finansowy, indeksowy), limity wypłat, wyłączenia, masę i wiek pojazdów oraz obsługę szkód.

Podsumowanie – ubezpieczenie GAP dla Flot

Polisa „Ubezpieczenie GAP dla Flot Samochodowych – Kompendium Niezbędnej Wiedzy (2025)” to praktyczny przewodnik, który pokazuje, jak realnie chronić firmową flotę przed stratą finansową.

Firmy korzystające z leasingu lub kredytu są szczególnie narażone na utratę wartości pojazdów — a GAP wypełnia lukę, której nie pokrywa standardowe AC.

Dobrze dobrana polisa GAP, dopasowana do specyfiki floty, to decyzja strategiczna. Może zwiększyć płynność, poprawić wiarygodność firmy i zapewnić spokój nawet w najtrudniejszych momentach.

Rekomendacja: Przeanalizuj swoją flotę i sprawdź bieżące ryzyka. Ochrona GAP może stać się stałym elementem zarządzania bezpieczeństwem w Twojej firmie.